与今年以来一路高歌的银行板块相比,同样属于金融行业的券商板块则显得有些沉寂。从行业指数表现来看,截至5月28日,银行指数年内涨幅已达21.7%,而券商指数下跌5.83%,总体仍处在调整区间。

43家A股上市券商中,有11家上涨,32家下跌,年内涨幅居首的是首创证券(19.52%),跌幅最深的是华林证券(-27.62%)。

上市公司二级市场走势与基本面有较为紧密的相关性。随着年报披露完毕,43家券商的业绩答卷已全部出炉,行业经营状况发生了怎样的变化?若将时间拉长到三年,哪些券商呈现出更强劲的成长势头?

在监管层发声“支持头部证券公司通过并购重组等方式做优做强,打造一流投资银行”后,券商板块的机会主要来自于并购重组预期升温,比如国联证券收购民生证券、浙商证券入主国都证券,华创证券收购太平洋证券、平安证券与方正证券合并,以及国盛金控吸收合并国盛证券等,进展情况都备受投资者关注,并带动相关个股短期冲高。

近日国泰君安与海通证券合并的传闻四起,媒体求证的结果是“信息不实”。但这从侧面反映出,头部大型券商的整合亦在酝酿中,并成为提振券商板块行情的重要催化剂。

通过对2023年年报的梳理可以发现,多数券商在资本市场波动中守住了利润增长果实,但业绩首尾分化也相当显著。

营业收入方面,去年43家上市券商中有29家实现同比增长,其中12家增长率超过20%,天风证券以99.1%的增幅领跑,财达证券、红塔证券增幅亦超过40%。

而同时,在14家营收下滑的券商中,华林证券、山西证券、中信建投、中金公司、海通证券降幅超过10%,其中华林证券降幅超过20%。

净利润方面首尾差距更大,去年有32家券商实现归母净利润同比增长,12家增幅超过50%,其中7家增幅更是超过100%。红塔证券、中泰证券分别高达710.57%、204.94%,不过,这两家券商在2022年归母净利润降幅都超过80%,2023年大幅增长与基数变小有关。

反观归母净利润缩水的11家券商,华林证券、海通证券降幅分别达93.18%和84.59%,兴业证券下降25.51%,此外中金公司、国泰君安、第一创业、国联证券等降幅也在10%以上。

从各主营业务板块来看,一向作为券商业务支柱的经纪业务增长陷入瓶颈。43家券商中,2023年经纪业务手续费净收入同比下滑的多达40家,不过降幅均在20%以内。此项数据实现增长的只有首创证券、财通证券、浙商证券三家,其中浙商证券一枝独秀,增幅达32.29%。

自营业务方面,上市券商收入相比2022年大幅好转,有7家券商自营业务净收入扭亏,包括长城证券、国元证券、中泰证券、华西证券等。有14家券商自营业务净收入涨幅超过1倍,财通证券、天风证券、西南证券涨幅更是超过10倍。

去年自营业务净收入下滑的只有华林证券和中金公司两家。华林证券此项收入从上年的1.95亿元变为-0.12亿元,是唯一出现负值的券商;中金公司则小幅下降0.49%。

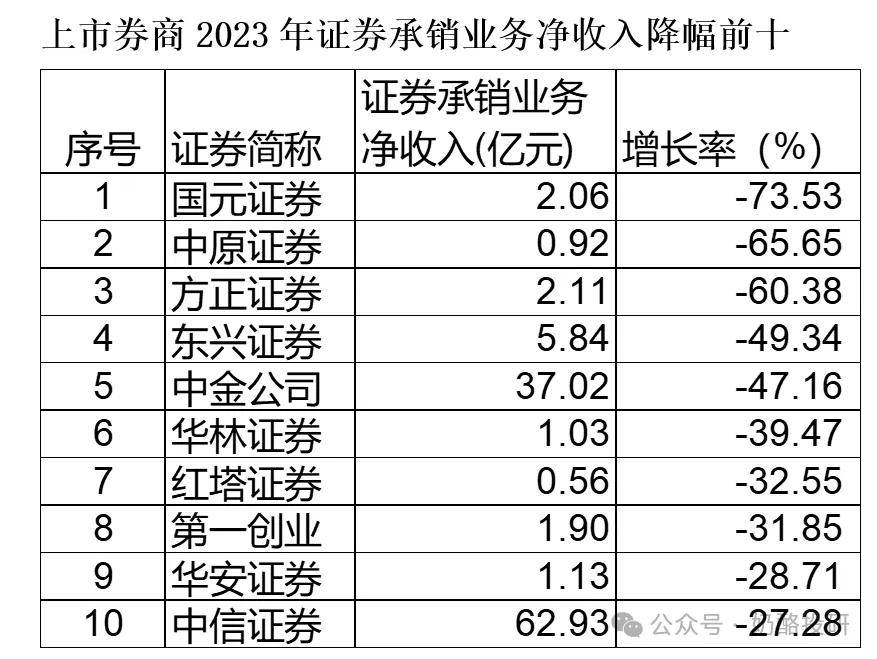

投行业务方面,多数券商去年证券承销业务净收入下滑,43家券商中只有9家增长,中银证券增幅达128.54%,财通证券和中泰证券也分别增长68.44%和32.57%。而此项收入下滑的34家券商中,国元证券、中原证券、方正证券三家降幅超过60%。

最后看资管业务,2023年上市券商资产管理业务手续费净收入增长和下滑分别为18家和25家。其中,国联证券、财达证券、国泰君安、中泰证券此项收入增长翻倍,同时,天风证券、华西证券、东吴证券、长城证券降幅超过40%。

2021年至2023年,A股市场在冲高至3732点后步入震荡调整阶段,又开始遭受凄风冷雨的洗礼,而与资本市场走势密切关联的证券公司,经营业绩也迎来更大考验。

如果将时间拉长到三年期来观察上市券商的利润变化,可以发现,多数券商利润都出现较大起伏,尤其是2022年,归母净利润实现同比增长的券商只有三家。

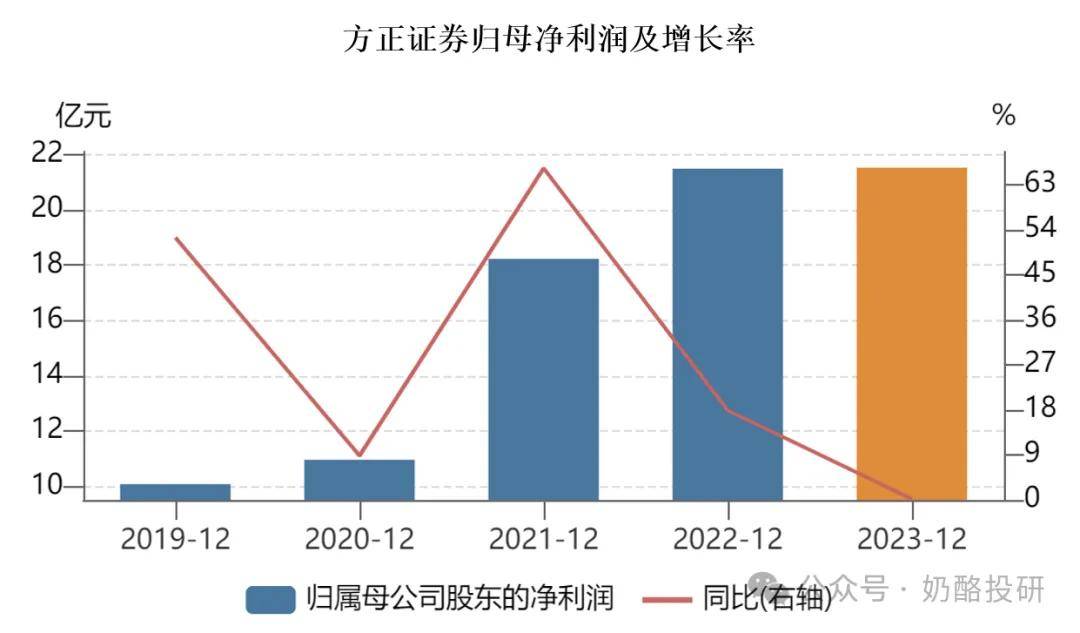

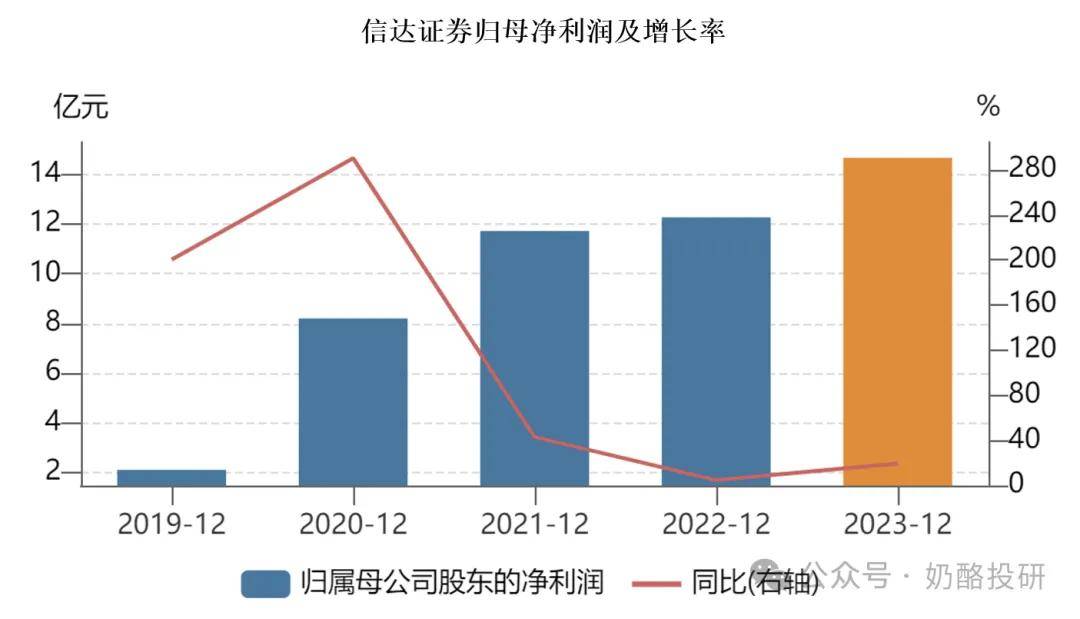

因此,2021年至2023年连续三个年度实现归母净利润增长的券商屈指可数,只有方正证券和信达证券两家。

2020年北大方正集团重整,平安人寿通过设立新方正集团获批入方正证券。重组后方正证券大股东新方正集团持股占比28.71%,中国平安间接持股 19.1%。

2022年12月19日,中国平安正式成为方正证券的实际控制人,而中国平安旗下还拥有平安证券,因存在同业竞争,“一参一控”问题亟待解决。

彼时,证监会在批复中提到,方正证券应督促中国平安就解决同时控制方正证券和平安证券等问题在一年内制定并上报方案,明确时间表和路线年内完成规范整改。

由此,平安证券和方正证券整合事项成为市场关注焦点,今年3月,两家公司均在业绩会上对此事发表回应。

方正证券董事长施华称:“方正证券会与各方一起,从股东、投资者价值最大化出发,根据方正集团重整投资协议以及监管要求,按节奏推进相关工作。后续有新的进展,我们会依照金融监管部门的规定、指引,及时披露。”

中国平安总经理、联席首席执行官谢永林也表示,对于方正证券和平安证券主要是深度赋能,把经营搞好,并且将在“一参一控”的监管背景下,在有关监管部门的规定指引下妥善推动解决。

近三年,方正证券归母净利润增长率分别为66.19%、17.88%和0.21%,不过,营业收入并不稳定,增长率分别为14.31%、-9.79%、-8.46%,连续两年出现增利不增收的情况。

信达证券于2023年2月1日上市,是A股第43家上市券商,发行价每股8.25元。上市后走势波动较大,当年8月最高突破23元后回落,今年5月28日收于14.61元,较最高价已跌去37.5%。

不过该公司近几年业绩增长相对平稳,2021年至2023年归母净利润分别增长42.95%、4.75%、19.52%。

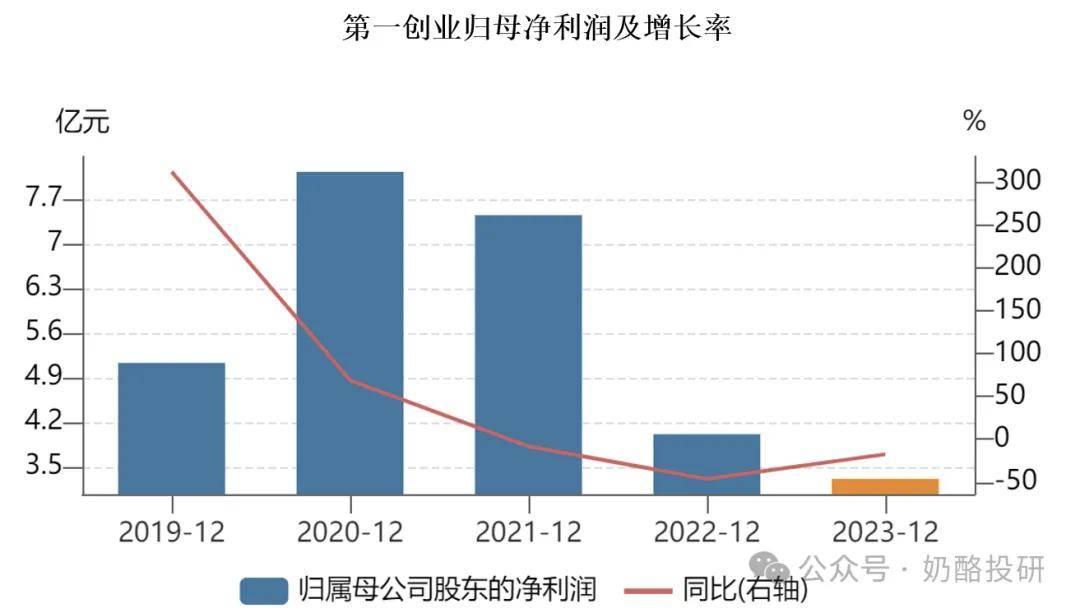

值得注意的是,近三年有两家券商归母净利润连年下滑。华林证券归母净利润降幅分别为40.46%、3.94%、93.18%,第一创业降幅分别为8.29%、46.22%、17.5%。

就在今年5月22日,华林证券刚刚发布高管变动公告,公司董事会聘任秦湘为公司首席执行官,并代行财务总监职责。约在1个月前,秦湘被聘任为公司执委会委员。同日,公司宣布朱松因个人原因辞去首席执行官、财务总监一职。

近年来,华林证券以科技金融转型为战略目标,但业绩表现却不甚理想,2023年营收净利降幅均在上市券商中居首。据报道,该公司近年来一直在进行管理层调整,寻找合适的高管人选,试图找到“发展与盈利”的平衡点。

具有深厚的金融科技背景及金融行业从业经验的秦湘,与华林证券的业务布局相契合,其能否令公司业绩有所起色,值得期待。

第一创业于2016年5月上市,从每股7元多一路冲上20元(前复权价),11月最高涨到27.57元,之后一路滑坡,几乎一直在低位震荡,今年5月28日收盘价仅为5.4元。

该公司近两年业绩下滑较为严重,2020年归母净利润曾经大幅增长至8.13亿元,但此后连年下降,尤其2022年接近腰斩,2023年归母净利润仅为3.31亿元。

如果将各家上市券商2023年归母净利润与2020年相比较,来观察近三年的利润变化,可以发现,有18家券商实现增长,中原证券、方正证券、光大证券、信达证券2023年归母净利润相比2020年分别增长102.87%、96.30%、82.99%、78.96%,国元证券、中信证券增幅也超过30%,太平洋扭亏为盈。

而归母净利润缩水的券商有25家,占比近六成。华林证券、海通证券、红塔证券、华西证券相比2020年降幅超过70%,分别为96.1%、90.73%、77.9%、77.64%;此外,兴业证券、国海证券、第一创业降幅也在50%以上。

在业绩总体承压的状况下,今年以来券商股还未能给投资者带来多少惊喜,只有看着隔壁银行股艳羡的份儿。

从政策导向以及研究机构的观点来看,未来并购重组是撬动券商板块重要的“催化剂”。

2023年10月,中央金融工作会议提出,“培育一流投资银行和投资机构”“支持国有大型金融机构做优做强”。

今年3月,证监会发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》,明确指出支持头部证券公司通过并购重组等方式做优做强,推动证券行业高质量发展提速增效。上述意见擘画出了行业的中长期发展目标,并从校正定位、功能发挥、经营理念、发展模式、公司治理、合规风控以及行业生态等多方面给出了明确的路线图,指明了证券公司加强自身建设、提升发展质量的方向。

4月,国务院发布《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》,指出鼓励引导头部公司立足主业加大产业链上市公司整合力度,加大并购重组改革力度,多措并举活跃并购重组市场。以强监管、防风险、促高质量发展为主线,以完善资本市场基础制度为重点,更好发挥资本市场功能作用,推进金融强国建设,服务中国式现代化大局。

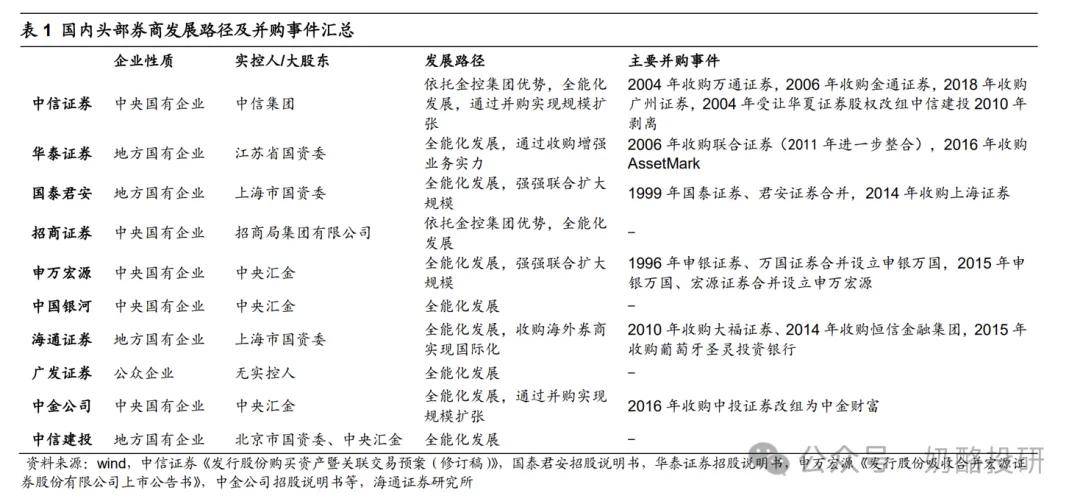

海通证券近期发布的研究报告表示,国内头部券商的发展路径主要有以下几种:第一,依托集团化优势,全能发展,如中信证券、招商证券;第二,主动寻求扩张,增强业务板块实力,如华泰证券;第三,主动寻求扩张,增强区域实力,如中信证券;第四,被动收购,主要为汇金系股权整合或风险事件后的整合,如国泰君安、申万宏源、中金公司等。

今年以来,证券行业并购重组预期升温,国联证券收购民生证券、浙商证券入主国都证券,以及上文提到的平安证券与方正证券合并传闻等,都牵动着投资者的神经。

4月25日,国联证券发布关于筹划重大资产重组事项的停牌公告,该公司拟发行股份收购国联集团等45名对手方持有的民生证券95.48%的股权。

随后事件迎来新进展。5月14日公告显示,国联证券拟以11.31元/股向控股股东国联集团,以及沣泉峪等46名交易对方购买其合计持有的民生证券100%股份,并拟向不超过35名特定投资者发行股份募集配套资金不超20亿元,发行A股股份数量不超过2.5亿股,拟用于民生证券业务发展。

国联证券称,通过本次交易,该公司将整合成为无锡、上海两地协同发展的平台,是无锡融入长三角一体化战略的又一重大举措,有助于公司充分利用无锡市的产业优势和股东赋能、上海市的金融资源和人才聚集优势,实现业务地域版图的扩张、客户与渠道资源的共享、业务优势的互补,并在各类业务上实现协同,从而实现跨越式发展,交易完成后,公司的总资产、净资产、营业收入及净利润等将进一步增长,盈利能力和抗风险能力将得到提升,综合竞争实力和持续经营能力将进一步增强。

浙商证券与国都证券的并购也在加速推进。5月8日,浙商证券宣布,董事会同意公司参与国华能源所持国都证券4.49亿股股份(对应7.6933%股份)的竞拍。5月10日晚间,浙商证券又称,同方创投、嘉融投资公开挂牌转让其分别持有的国都证券5.9517%股份、1.4642%股份,转让底价分别为9.11亿元、2.24亿元;前述两笔挂牌转让为捆绑转让,合计转让股份比例为7.4159%,浙商证券拟参与上述竞拍。

5月27日,浙商证券发布公告称,公司收到上海联合产权交易所通知,公司成为国华能源所持有的国都证券4.49亿股股份(对应国都证券7.6933%股份)公开挂牌项目的受让方,成交价格为10.09亿元。

华创证券与太平洋证券整合进展方面,4月25日,华创云信在答复投资者提问时称,公司将在监管部门的指导下,按照依法合规、尊重市场、尊重专业的原则,统筹推进相关业务。去年12月,A股上市公司华创云信发布公告称,董事会审议通过了《华创证券拟控股太平洋证券的议案》。

华龙证券研报认为,券商行业并购重组仍然是2024年投资主线,头部券商通过并购重组、组织创新等方式做优做强,中小券商差异化发展、特色化经营的行业特征得到进一步验证,券商板块并购重组将持续发酵,行业将持续受到并购重组事件催化,同时关注国有资产对券商发展的引导作用。

招商证券研报认为,券商指数PB估值1.22,尚处于历史底部;一季度机构持仓仅0.46%,远远低于标配3.84%。建议跟进政策边际改善、市场景气两大变量,把握合并收购、做强做优主线,抓住板块底部配置机会。

联系方式

|

在线留言

|

服务热线

400-123-4567

|