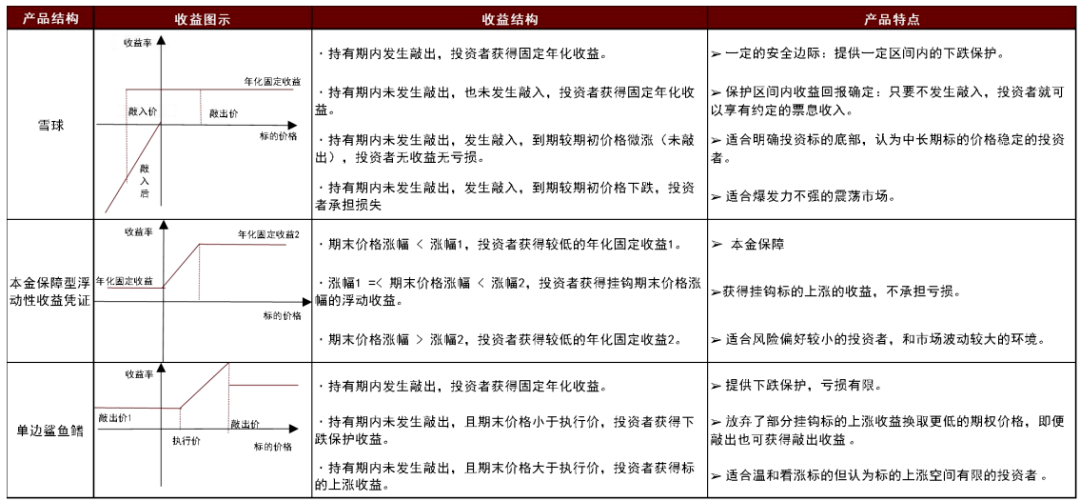

收益凭证作为一种券商非公开发行的债务工具,由于其可保本可浮动收益的特性而具备一定的固收属性。固定收益类收益凭证作为非标债存在收益率优势,而非固定收益类收益凭证则包括雪球、鲨鱼鳍等结构。

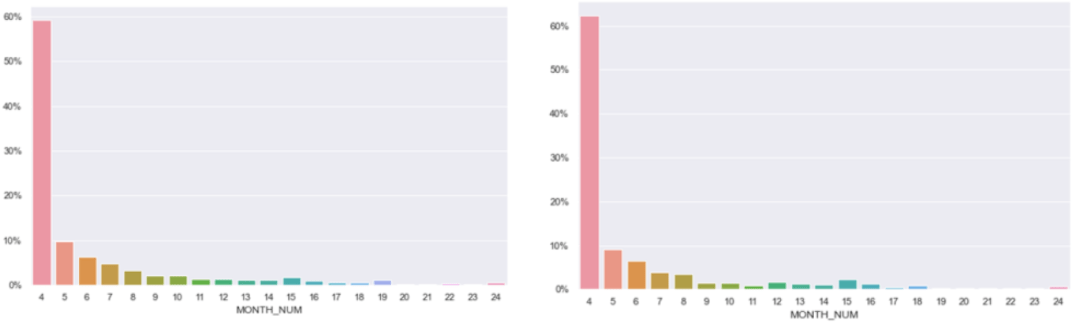

雪球产品本质上作为一种带障碍价格的看跌期权,更适合温和看涨的低震荡市场。虽然有预期较高的年化收益,但约77%的合约在第四个月(前三个月不观察)会直接敲出,投资者因持有期限较短获得的累积票息相对有限;“无敲入无敲出”的高回报情形在历史上仅有1~4%的概率出现;当且仅当持有期内敲入且期末价格相比期初价格下跌时投资者才会亏损,这种情形出现的概率大约有18~20%,大多出现在标的指数达到高位后快速单边下行的市场,而少数的大幅回就撤会侵蚀掉长期累积的票息。

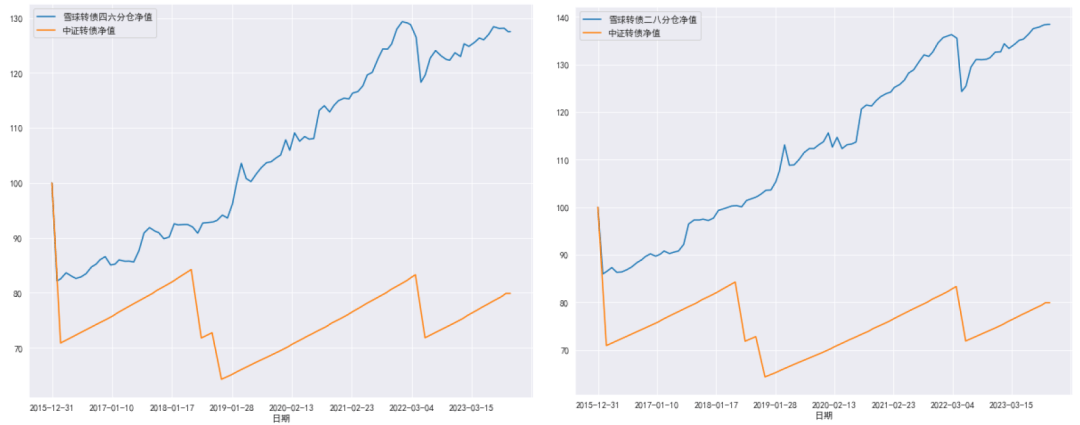

相比于转债的重赔率、重空间,雪球则是镜像一般地重胜率、重时间,而当下波动率仍是制约转债的一个问题。因此我们希望设计一个以波动率为交易信号的策略轮动组合,在高波动的市场下做多转债,反之则做多雪球。策略结果显示,雪球转债轮动组合能在市场低波动时依靠雪球的高票息累积较多收益,同时也可避免一些由于标的市场快速单边下行导致的雪球大幅亏损时刻,策略组合的收益风险比、年化回报均有所提高。

收益凭证生而具备一定固收属性。收益凭证是券商的一种非公开发行的债务融资工具,类似于非标形式的金融债。按照收益类型分为固定收益和浮动收益两大类——我们常见的雪球结构、鲨鱼鳍结构等属于后者。而即便是固定收益型产品,由于并非标债,收益率也有一定优势。

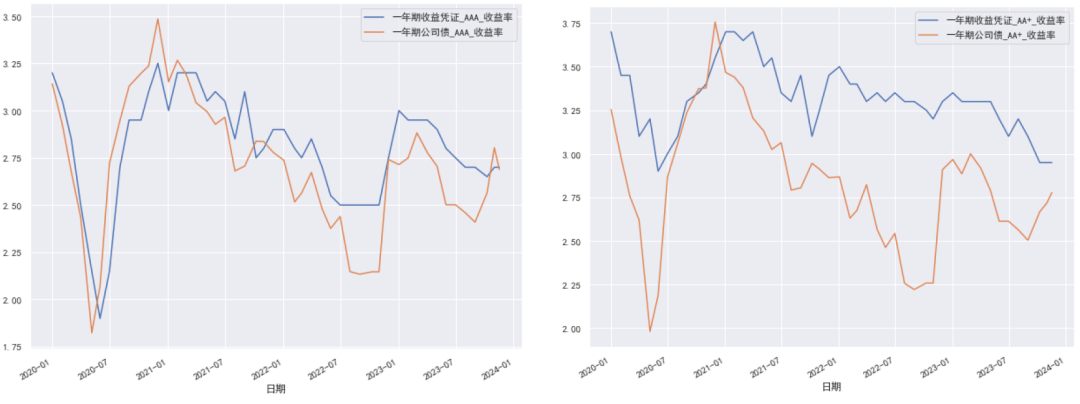

图表1:收益凭证收益率较债市下跌趋缓 AA+较公司债利差约25~50bp

收益凭证评级分类为中证报价系统根据发行人设置的估值评价体系,包括证券公司综合信用评价和重大事件调整两部分。

而结构化的设计下,我们可以看到其在“固收+”方面的潜力。下面,我们从实战的“固收+”视角出发,回答一些关键的问题。主要关注三类常见的结构,即雪球、看涨价差和鲨鱼鳍,限于篇幅,本期报告我们主要讨论雪球结构。

如何简单地理解“雪球结构”?雪球是一种不敲入就有较高“票息”回报的产品,到期或敲出则意味着产品的终结。其中敲入是在标的价格下跌到一定程度触发,敲出则在上涨到一定程度时触发。通常来说,敲出易见而敲入不易。而一旦敲入,后续无法敲出并且到期价格低于期初价格的概率很大,即投资者将承担标的指数下跌带来的亏损。也正因此,股指高位附近发行的雪球后续可能面临较大的敲入风险。

根据我们对中证500、中证1000进行了历史数据回测,条款设计及数据结果如下:

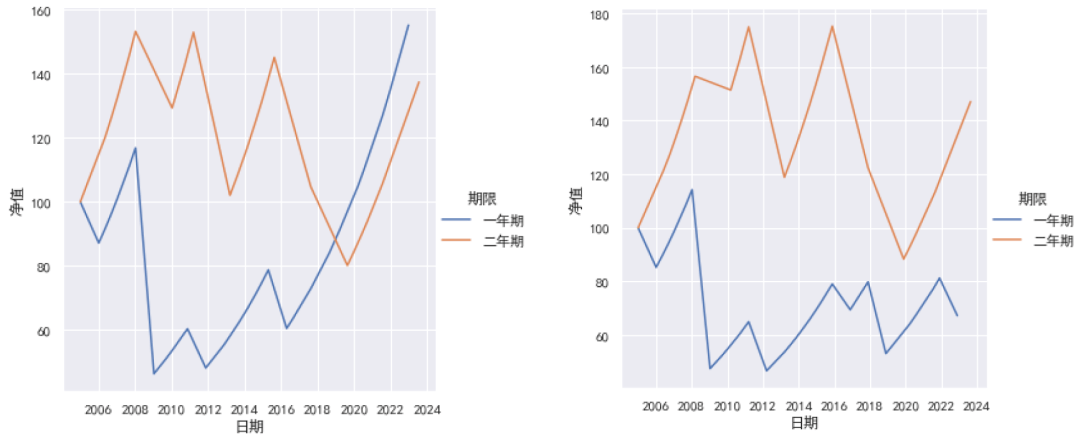

► 中证500、中证1000的历史平均回报分别约2.9%、0.4%,年化收益率约为10%、9%:原因在于后者弹性较大,在熊市中往往较快下跌,挂钩该股指的雪球也亏损更大,少数的大幅回撤会侵蚀掉长期累积的票息,因此历史平均表现欠佳。

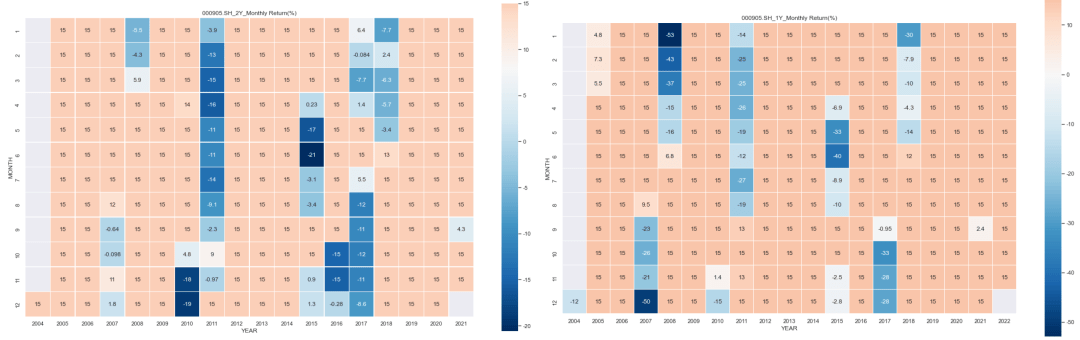

► 出现亏损的合约基本发行在市场达到高位后进入单边下行区域,最大回撤高达50%,集中在2010~2011、2015~2018,占比约18~20%。2010年10月~2012年12月 中证500从两年内高点5581下跌到2704,跌幅达50%。这个过程里,2010年10月至2011年9月发行的雪球产品(按基准条款),都可能存在敲入并出现亏损。再如2015年6月高位发行的产品,显然比其他时段有更大的风险。

►雪球产品更适合挂钩标的在敲入线和敲出线之间震荡上行的市场环境,较长的存续期可使投资者获得更高的票息。而实际上“无敲入无敲出”的高回报情形仅在历史上有1~4%的概率出现。

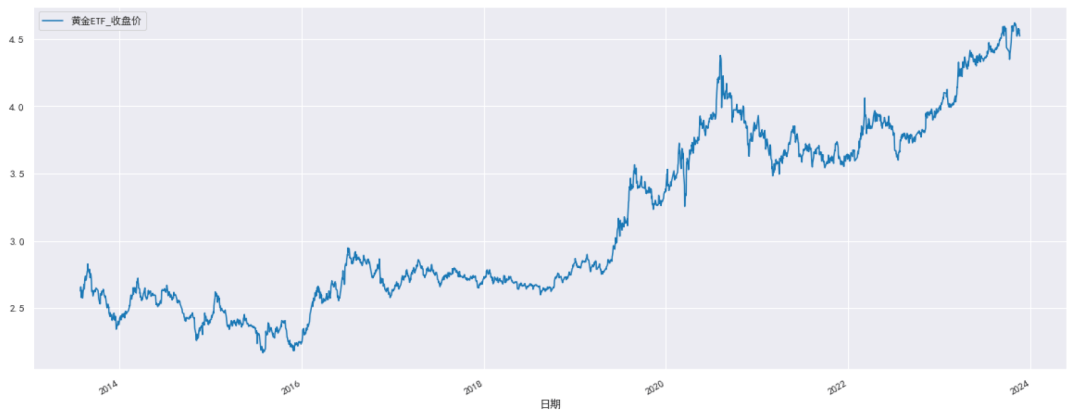

显然敲入的情况基本都属于“小概率事件”——但金融时间序列多存在肥尾现象,“小概率”出现的可能性要高于直观印象。例如黄金ETF的波动较小,如果按照与500、1000指数同等条款,则在2014年以来的回测区间无敲入。

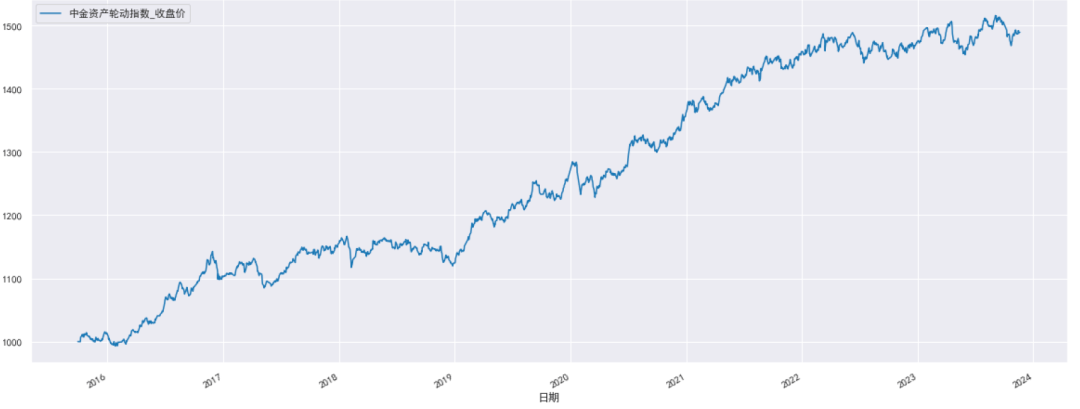

再如组合型指数,通过分散权重的方式降低“小概率”的影响。例如中金资产轮动指数(ARES.WI),通过为量化型主动投资,标的包括股指、国债、大宗商品等。雪球产品更适合这种温和看涨的市场环境,投资者的平均持有期限更长且无敲入,能够获得更高的累积票息收益。另外也需要注意,由于标的指数波动率较低,所以实际情况中挂钩这类指数的雪球产品可能会设置更高的敲出线:中金资产轮动指数走势

将为雪球产品提供了亏损保护,有效降低亏损。图表14:敲入线下调可以有效提高雪球收益

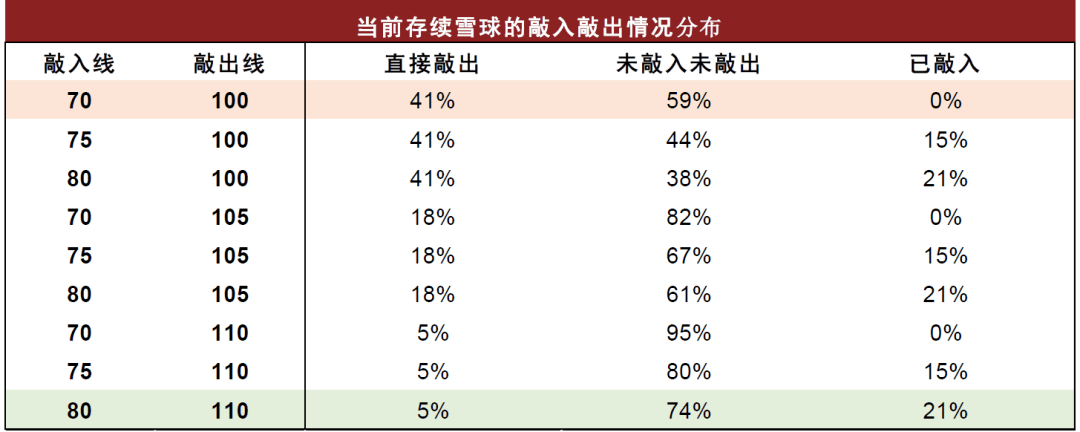

当前存续的雪球产品为2021年10月之后发行,假设雪球发布时点均匀发布。已敲出的雪球约5~41%,已敲出未敲出的雪球约0~21%,敲入线]的雪球产品到期亏损的可能性较大,距离下次集中敲入点[4579,4906]约有8~16%的安全距离,面临压力的主要是2023.2~4、2022.6~8建仓的产品。

不难发现雪球实质上存在大概率有较好回报但“上有封顶,下无保底”的特点——如果投资者觉得看起来有些熟悉也并不奇怪,因为这正是转债的镜像版本。因此相比于转债的重赔率、重空间,雪球则是镜像一般地重胜率、重时间。

相反,雪球适应着稳健的标的,更接近“行稳致远”的状态。就当下而言,显然波动率的问题仍是转债的一个制约:全体转债的历史波动率仅在31%附近,难以匹配整体40%附近的隐含波动率(估值水平)。但底线相对清晰的情况下,雪球可能是一个更具适应性的选择。当然无论转债还是雪球,本质上都是标的产品的多头,投资者也应注意到这一点来控制风险。

测算结果显示:雪球加转债的轮动组合可以在市场低波动时(2018.12~2021)依靠雪球的高票息累计较多收益,又可以避免一些由于标的市场快速单边下行导致的雪球大幅亏损时刻(2018.5~2018.11),轮动组合的收益风险比、年化回报均有所提高,但当转债和雪球标的市场均处于下行阶段时,雪球转债组合也难以避免较大回撤,比如2016年初、2022年一季度。但因组合在前期已经累积了较高收益,最终仍能取得不错的投资回报。

1)虽然历史上大多数(77%)雪球会直接敲出,但因存续期不长获得票息收益相对有限,仅少数(1%~4%)雪球“未敲未敲出”获得存续合约期限内的累积的所有票息收益,约18~20%的雪球产品会让投资者会承担较大幅度的亏损,有时甚至高达50%,而针对轮动雪球产品而言,一次亏损带来的大幅回撤可能侵蚀到之前的累积票息;

本文摘自:2023年11月21日已经发布的《固收+眼中的收益凭证:雪球,转债的镜像》

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

联系方式

|

在线留言

|

服务热线

400-123-4567

|